Was ist eigentlich Fuel Hedging?

Der Begriff Fuel Hedging taucht immer mal wieder in den Jahresberichten verschiedener Airlines auf und scheint oft für schlechte Zahlen verantwortlich zu sein. Delta Air Lines machte zwischen 2008 und 2016 über 4 Mrd. US-Dollar Verluste durch Fuel Hedging. Doch was ist Hedging überhaupt?

Warum betreiben Airlines Fuel Hedging?

Allgemein betrachtet muss eine Airline ihre Tickets für mehr Geld verkaufen als das Erbringen der Beförderungsleistung kostet. Die Einnahmenseite lässt sich durch Vorjahreswerte und Marktanalysen halbwegs akkurat vorhersagen. Die meisten Kostenpunkte (Arbeitskosten, Kapitalkosten, Wartung, Verwaltung, etc.) sind sehr leicht zu bestimmen. Schwieriger wird es aber beim Kerosin, denn man kann zwar den Verbrauch vorhersagen, aber nicht den Ölpreis.

Um sich also gegen schwankende Kerosinpreise abzusichern, betreiben Airlines Fuel Hedging. Fuel Hedging ist ein Absicherungsgeschäft an den Finanzmärkten, bei dem sich der Kunde vor Kursschwankungen des Kerosinpreises schützt, beispielsweise durch die Festlegung von Kaufpreisen für einen gewissen Zeitraum. Ähnliche Verträge kann man auch für Kursschwankungen anderer Waren und Währungen abschließen.

Fuel Hedging ist also, auch wenn das manchmal so suggeriert wird, keine Wette. Wir reden hier von einem Absicherungsgeschäft, was Planungssicherheit geben soll und Möglichkeiten des Risk Managements bietet. Kosten können einerseits durch Prämienzahlungen für die Kaufoptionen und andererseits durch unvorteilhafte Kursentwicklungen entstehen.

Der große Unterschied zum Glückspiel ist, dass man sich beim Hedging in der Regel gegen steigende Kerosinpreise bzw. extreme Kursschwankungen absichern möchte und nicht etwa auf eine bestimmte Kursentwicklung wettet.

Im Folgenden möchte ich ein paar häufig vorkommende Strategien zeigen.

Hedging durch Futures Contracts

Die einfachste Art des Hedgings sind Futures Contracts. Futures Contracts sind einfache Verträge zwischen Produzenten und Verbrauchern von Kerosin. Hierbei verpflichtet sich der Verbraucher, also die Airline, an einem bestimmten Tag eine bestimmte Menge Kerosin zu einem bestimmten Preis abzunehmen. Der Produzent verpflichtet sich gleichzeitig, das Kerosin zu diesen Konditionen zu verkaufen.

Oft wird der aktuelle Preis als Basis für den Future Contract verwendet. Wenn Kerosin z.B. heute

Solche Verträge müssen nicht unbedingt in einer Auslieferung des Kerosins erfolgen. Stattdessen können die Verträge vor dem Stichtag auch einfach für die Kursdifferenz zurückverkauft werden.

Hedging durch Swaps

Future Contracts beziehen sich im Allgemeinen auf einen im Vertrag festgelegten Stichtag. Für die meisten Endverbraucher von Kerosin ist das etwas problematisch, da sie ja jeden Tag Kerosin verbrauchen und nicht nur einmal pro Monat o.ä.. Swaps verhalten sich ähnlich wie Futures Contract, sind aber für einen Zeitraum und nicht einen Stichtag definiert.

Bei einem Swap könnte sich also z.B. Lufthansa verpflichten, in einem 180-Tage-Zeitraum eine bestimmte Menge an Kerosin für

Swaps nähern sich in der Regel dem monatlichen Durchschnittspreis an, was diese Hedgingstrategie für Airlines geeigneter macht als Futures Contracts. Ansonsten sind Swaps und Futures Contracts vergleichbar.

Hedging durch Call Options

Call Options sind ähnlich wie Swaps, aber mit einem großen Unterschied: Der Vertrag beinhaltet nur das Recht zum Kauf, nicht aber die Pflicht. Dafür kosten Call Options eine Prämie.

Um wieder das Lufthansa-Beispiel zu nutzen: Lufthansa könnte sich eine Call Option kaufen, die es ihr ermöglicht, im März 2019 maximal 1.000 Barrel Kerosin für

Falls der Preis sinkt, wäre es natürlich nicht sinnvoll, die Option einzulösen. In diesem Fall kann man die Option einfach verfallen lassen und ist nur seine Prämienzahlung von $5000 los.

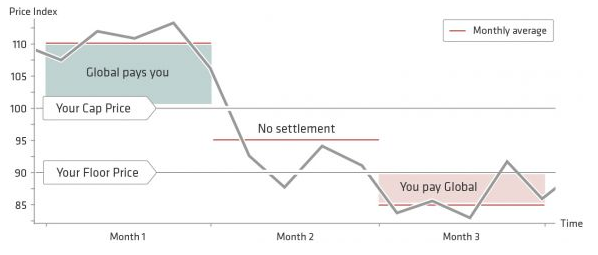

Collar Hedges

Die vierte Option sind Collar Hedges. Analog zu Call Options, die einem das Recht zum Kauf geben, gibt es Put Options, die einem das Recht zum Verkauf geben. Put Optionen können von einer Airline genutzt werden, um die Prämienzahlung der Call Optionen abzudecken. Collar Hedges können sehr kompliziert werden. Die Zero Cost Collar Strategie ist aber noch recht einfach zu erklären.

Dabei verkauft die Airline eine Put-Option, die vom Käufer für einen Preis von

Die Airline hat also gleichzeitig:

- das Recht, Kerosin für

- die Pflicht, Kerosin für zu kaufen, wenn das der Vertragspartner möchte.

Für diese Vertragskonstellation bezahlt die Airline effektiv nichts, daher der Name Zero Cost Collar.

Bei Collar Hedges redet man dann von einem Cap (die Call Option) und einem Floor (die Put Option). Zwischen Floor und Cap wird keine der Options eingelöst und die Airline kann einfach Kerosin zum Marktpreis einkaufen. Unter dem Floor macht die Airline Hedgingverluste, während sie über dem Cap Hedginggewinne macht.

Fazit

Bei Fuel Hedging geht es um Strategien zur Risikominimierung und Schaffung von Planungssicherheit beim Einkauf von Kerosin. Dabei muss die Airline wissen, welche Strategie am besten zu ihr passt. Alle Strategien schützen vor Kursanstiegen, aber zu unterschiedlichen Konditionen. Call Optionen sind recht flexibel, sodass im schlimmsten Fall nur die Prämie weg ist. Swaps sind sehr strikt, während Collar Hedges noch ein Nullsummenfenster geben – in beiden Fällen muss aber keine Prämie gezahlt werden.

Die Strategien können dabei im Einzelnen sehr unterschiedlich aussehen, auch im Hinblick auf den Hedging-Anteil: Ryanair hat im Q4/2018 90% des Kerosins durch Hedging abgesichert, während Norwegian im 2. Halbjahr 2018 nur 16% abgesichert hat.